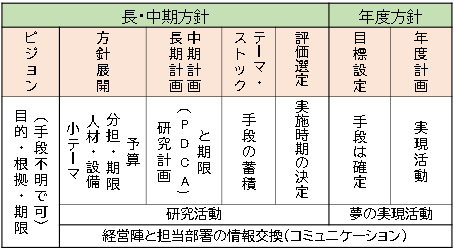

第8章 方針管理 長期方針 ビジョン 年度方針 目標

このページで紹介する方針管理の理論が正当であることは、成功例(ユニクロ)と失敗例を比較すれば明らかである。

経営者が管理職にノルマを与えて「頑張れ、頑張れ」と旗を振るだけの方針管理が横行し、失敗した企業は無数にある。

次の図は、方針管理の概要を示す。以下の説明で参照して下さい。

|

(1)「方針」とは、 (2)「方針管理」とは、方針に関する誤りが生じないように管理することをいう。 (3)新技術の開発などによる世界経済の変化が著しい現代において、経営者は従来の延長路線で安泰に過ごしていると、競争に敗れて店じまいの憂き目を見る。 (4)方針管理は、性格の異なる2~3段階からなり、これらを混同しないことが重要である。

(注)1961年にケネディ大統領が打ち出した有人月探査計画はに例えれば、月周回ランデブー方式の3段ロケットの開発(アポロ計画)が長期方針・計画、それに欠かせない、 (5)「方針」は研究開発の方向(期限、必要性の根拠、目的、ビジョン=未来像)を示し、「計画」はそれを実現するための具体的な活動手順を規定することを言う。 (6)方針と計画の間に「方針展開」というステップを設けることがある。これは、ビジョンや方針に含まれる抽象的な部分(解決すべき小テーマと期限、必要な設備、人材、分担など)を具体的なものに展開することによって、計画の立案を容易にするための準備活動である。 |

方針管理とは

方針管理とは、経営者が中心となって飛躍的な躍進(イノベーション)に挑む活動について、失敗しないように管理することをいう。

原則、次の2段階からなる。

ビジョンの表明から始まる長期方針

長期計画によって得られた研究成果を根拠とする目標を達成するための短期方針(年度方針)に分かれる。

方針管理の例題

基礎的な問題を出そう。

第1問:長期方針と短期方針の違い

|

長期方針と短期方針の違いは何か? |

〔解答〕長期方針は研究段階であり、短期方針は実行段階である。

方針管理(Policy management)は、経営者が行う経営方針の設定と実行の管理である。だから,この方針管理は、次の2段構えになっている。

- 長期方針・長期計画=研究段階

数年先の経営の在り方(願望・ビジョン)を表明し、数年かけて方策を研究する。研究段階では失敗が許されるので PDCAサイクル を繰り返すなど、石橋を叩いて慎重に研究し方策の案を蓄積する。 - 年度(短期)方針・年度計画=実行段階

本番の実行段階である。「これで行ける」といういくつかの方策から、年度方針において最適案を選定し、本番の目標と実行計画を立てる。本番は一発勝負であってPDCAの繰り返しはない。

第2問:長期と短期の進め方の違い

|

長期方針と短期方針の進め方の違いは? |

〔解答〕長期方針は研究開発であり失敗が許されるPDCAサイクルである。短期方針は本番の一発勝負であり、PDCAサイクルの適用はない。

第3問:方針と計画の違い

|

方針と計画は、どう違うか? |

〔解答〕方針は「何を考慮し何を無視し、何を優先する」というような政策(Policy)であり、計画はその方針に沿って「誰が、何を、いかに、いつまでに、どうする」を具体的に記述することである。

第4問:ビジョンと目標の違い

|

ビジョンと目標はどう違うか? |

〔解答〕

ビジョンは将来の姿として 「こうなりたい」 という願望であり、長期方針ではビジョンを表明し、その実現の方法を研究する。

「目標」 は、長期計画での研究で得た根拠(データ的裏付け)に基づいて開発テーマごとに仮設定し、現実に実現する短期方針で採用・本設定するもの。

長期方針は、経営者の願望を表明し、その実現のための研究計画を企画する。当初は具体的な手段(方策)は未定だから目標は設定できず、願望(ビジョン)の表明にとどまる。1961年5月25日、米国のジョン・F・ケネディ大統領は連邦議会の上下院合同会議で「10年以内に人間を月に着陸させ、安全に地球に帰還させる」と宣言したのは、このビジョンである。

短期方針は、長期方針の段階で獲得した具体的方策のどれかを採用して実現する段階であり、具体的方策が詳細に分かっているので目標と実現計画を立てることができる。

目標は実行段階における的(まと、Target)であり、実現手段を持っていることが条件となる。手段がピストルなら10mほど先に、狙撃銃なら100m~1Km先に目標を設定できる。巡航ミサイルなら100Km先に目標を設定できる。手段が分からなければ、目標は設定できない。

1.概要

方針管理の進め方について、主観説と客観説では水と油ほどに管理の理論が異なる。

主観説では、次のような傾向となる。

- 経営者は、わがままな理想を掲げて旗を振り、具体策の立案と実行を下部組織に押し付ける。

- 経営者は、「トップ診断」と称して批判するだけで自らは管理も何もしない。

- 下部組織は、データの捏造やウソ話で逃げ切ろうとする。

- 部長・課長は、上と下の顔色を見て「すり合わせ」という「保身管理」をする。

- 目標管理は、「挑戦の約束」を「実現の約束」にすりかえるトリックを使う。

- 毎年、失敗と反省を繰り返し、これが PDCAサイクルによる方針管理の仕組みだと主張する。

正しい方針管理では、こうはならない。

1-1.一つのメール

次は、当ホームページをお読みになった、主観説を採用しているある有名企業の管理職からお寄せ頂いた感想文である。

ホームページを拝読し、まさに目から鱗です。同時に奥につかえていたものが取れた感じがします。

開発、ISO、中期計画、事業活動のどれも、「目標」の意味を理解していないことが、そもそもの間違いだと分かりました。安全、環境、経営に、数値「目標」があり、それに向かって計画を立てる。実現可能か不可能かは問わず、です。

昔から疑問に思っていました。中期計画で描いた「計画」通りになったためしがない。しかも計画の1年目から、中期計画に向かって行動した実績も見当たらない!

「自ら考えることで経営感覚を身に付ける」ことを目的にしているらしいですが、その「経営感覚」を現在の経営層が持っているのか?という疑問まで持ちました。

意味を考えずに、むやみに目標を設定することの弊害を訴えた感想文のように見受けます。 → 第2章 目標の設定

実現手段の有無を問わずに、高い志の願望だけで邁進しても、所詮、「手段なければ実現なし」は多くの実務者が体験することである。

PDCAサイクルで小規模な実験をして、見通しが立ったら目標設定に踏み切るユニクロの方針管理に学ぼう。

1-2.成功例

客観説を採用したユニクロ(社長:柳井正氏)は、ヒートテックの販売で成功した。

アパレル小売業界で一人勝ちしながら世界市場に進出したが、実はその前に有機野菜の販売など8回の市場実験で失敗し、9回目の実験がヒートテックだった。

同氏のいう早く失敗して早く切り替えろ

という長期計画のやり方は、PDCAサイクルである。

ユニクロの場合も、方針管理の構成は次のように分かれている。

- 長期方針に基づく長期計画 → 研究=PDCAサイクル

- 年度方針に基づく年度計画 → 本番=一発勝負

長期計画で小規模な「失敗してもいい実験」のPDCAサイクルを回して最善手段を見出し、

「よし! これでいける」という手段が見つかったら、本番の年度計画に移行して年度目標を設定する。つまり、願望=目標、ではなく、目標はデータに基づいて設定されており、客観説であった。

2.ビジョンの形成

「ビジョン」とは、「将来のある時点でどのような姿に発展・成長していたいか、という構想・未来像」をいう。

これは、簡単に言えば、願望である。従って、ビジョンの段階で実現手段を持っている必要はない。しかし、方針管理の最初の最も重要なステップである。

ビジョンの例として、次のようなものが考えられる。

今作っている製品の売れ行きが好調だから、来年は工場を増設したい。

今の機種の売れ行きは精々2年しか持たないから、2年後に次期新機種を立ち上げたい。

第3事業部の必要人員が減っているから、来年は第3と第4を統合したい。

5年後には、今の製品ラインアップに全自動タイプを追加してはどうか。

これらは、経営陣が描くビジョンであり、経営に関する展望・願望・政策である。以下、これらの共通点を集約する。

1)高額出費を伴うか、または、やり直しができない案件なので、失敗が許されない一発勝負である。

2)単なる願望であって、具体的な手段や細部は決まっておらず、すぐには実行できない。実行する前に、詳細な研究が必要である。

3)長期計画で具体策を研究し、メドが立ったら年度方針で採用した上で年度計画を作成し、本番を実行することになる。

ビジョンの形成は、根拠(国際情勢、市場調査、実験等)に基づき、極めて慎重でなければならない。向かおうとしている場所が、崖の上かも知れないからである。

散々苦労して、多大な出費をして、やっとたどり着いた所が崖の上で、その先は没落の一途ということになりかねない。

「今作っている製品の売れ行きが好調だから、来年は工場を増設しよう」というビジョンは、十分な裏付けがあるだろうか?

例えば、次のようなリスクを考慮しなければならない。

1)競争相手ができて、現在の独占的な市場を維持できなくなる恐れがある。

2)今の製品は、あと2~3年で時代遅れになるかも知れない。新工場は、今の製品が衰退したときに過剰投資になりかねない。次のヒット商品を実現して、予備ができてから考えるべきだ。

ビジョンに根拠がないために失敗した事例は数知れないが、以下に有名な事例を紹介する。これを読めば、ビジョンの根拠の意味を容易に理解することができる。

2-1.夕張市の破綻

夕張市は全国有数の産炭地だったが1990年に最後の炭鉱が閉山した。ピーク時の60年に約11万7000人だった人口は1万3000人に落ち込んだ。健全な施政者なら、時代の流れに会わせて市の財政を縮小して軟着陸したはずだ。

「メロンの里:夕張市」は立派なビジョンであり、現に成功している。

だが残念ながら経営能力のない世間知らずの市長が、個人的な根拠で突飛なビジョンを抱いた。「娯楽の都:夕張市」である。「石橋を叩かずに」願望だけを根拠に娯楽施設に莫大な投資を展開して方針管理に失敗し、借金まみれの財政になった。

失敗は早期に分かったが、失敗のリスクを全く考えない管理のしかたであったため、粉飾決算で黒字を装った。

漫然と過ごして傷口を拡げ、当座の資金不足を補うために金融機関からの融資を受け、返済のために別の金融機関から借り入れた。いわゆる『自転車操業』の繰り返しである。2006年3月末の負債残高は約632億円に膨らみ、財政再建団体に指定された。これは人口1人あたり500万円という途方もない借金状況だ。

そして、このような方針管理に失敗した地方公共団体が他にもまだあるらしい。

2-2.永源寺第二ダム

農水省は1994年に滋賀県の「永源寺第2ダム」の建設計画を決定した。なぜ、その必要があったのか、ビジョンの根拠は定かでない。

この種の計画は、「投資対効果が1以上」でなければならないとの法規制がある。また、ボーリング、実地調査、航空測量など不可欠の調査も義務付けられている。本番は「一発勝負」だから、「本番の前に石橋を叩け」という意味である。

農水省は「目標=効果497億円 / 投資額476億円」と設定した。ウソでなければ投資対効果は1以上だ。ところが、ボーリング、実地調査、航空測量などの不可欠の調査を全く行なわずに計画し、実は目標は立っておらず、投資対効果はウソだった。

工事に着手したら、様々な想定外の点が出てきた。「実際に進めてみたら、出費は476億円のはずが倍以上の1100億円かかる」と言い出した。

差止めを求める住民と強行する農水省との訴訟で11年費やして、2005年12月に大阪高裁は住民側の主張を認めて工事差し止めを命じた。その間の損失だけでも109億円にも膨らんだ。その後、農水省が上告し、2007年10月11日、最高裁で最終的に棄却された。

方針管理の実行を決定した責任者は、どのような失敗の責任を負って処分されたか? 責任者は、高給で天下りして、「組織で行ったから私に責任はない」と平然としている。

過失どころか故意に研究を怠って、虚偽の計画を発表し、膨大な損害を招き、それで何の刑事責任も賠償責任も負わないという法の欠陥(=根本原因)が是正されない限り、再発は防げない。

3.長期方針

3-1.方針の意味:

難しく考える必要はない。

「方針」とは、政策(Policy)、すなわち、進む方向であり次のような判断である。

- そのビジョンを採用しよう。

- 今後、このように進めて行こう。

- もしこうなったら、ああしよう。

しかし、長期方針と短期(年度)方針とでは、中身が全く異なる。

3-2.長期方針の意味

長期方針は、「ビジョンを実現するにはどうするか」という経営革新の実現構想である。具体的な方策が分かっている訳でも、現在保有する人材や設備を駆使してどこまで成果が望めるかも分からない。

だから、その手段を研究しなければならない。そこで、「いつ頃までに、このあたりまで研究を進めよう」という方針を策定し、長期計画を作る。

- 長期方針に基づく研究計画を長期計画という。

- 短期方針に基づく本番の実現計画を短期計画、または、年度計画という。

このことは広く知られているが、「なぜ、長期と短期の2つに分かれるのか」、その意味を知る人は少ない。

例を示そう。

武器を持たないある国の指導者が、軍備を充実させるビジョンを持っており、軍備推進の方針を立てた。しかし、技術も資源も持たない状態で「本年中に人工ミサイルを開発せよ」などと突然に命令しても成功しないことは分かりきっている。

そこで、有識者と相談して、ビジョンを実現する具体策の研究の長期計画を策定する。例えば、次のような研究・開発期間を与える。

- 1年後に5m先を狙えるピストル

- 2年後に50m先を狙えるライフル

- 3年後に500m先を狙える大砲

- 5年後に100km先を狙えるロケット

- 8年後に地球を半周する巡航ミサイル

長期方針の段階では、期限を示して「実現手段を研究せよ」と指示をする。

従って、長期計画は研究計画であって、「是非とも達成せよ」という意味はなく、あくまで「その積りで研究せよ、その積りで頑張って行こう」という方針(Policy)を示したものである。

〔注〕年度計画は本番であって、「是非とも達成せよ」の意味である。

研究は、出費の少ない小規模な実験である。「試しては失敗」、「失敗から学んで挑戦」を繰り返す。従って、多くの場合に PDCAサイクルである。

第1回目

P:plan ピストルの設計

D:do 第1回目の試作・試射

C:check 問題点の把握

A:action 改良案の検討

第2回目

P:plan 改良設計

D:do 第2回目の試作・試射

C:check 問題点の把握

A:action 改良案の検討

以下同様に研究を続けてピストルを完成させる。

ピストルの開発に成功すれば、そこで初めてピストルを量産するための投資額、ピストルの性能、コスト、生産数などについて、目標を設定することが可能となり、年度生産計画も立てることができるようになる。

ところが一般に、「3年の長期方針」のことを次のように誤解する。

- 今いきなり着手して3年後に達成する目標

- あるいは、3年後に着手してその年度に達成する目標

つまり、研究という段階がなく、「手段は?」と問えば、「頑張ること」だけである。目標というものは、頑張れば達成できるものであり、「達成できないのは頑張りが足りないからだ」という理屈が横行する。

何も研究せずに、立たない目標を「立てた」として一発勝負に挑む。成功する可能性は低く、失敗を確認するだけの結果となる。そして、翌年は「前年度の反省」を取り入れた年度計画にする。これでうまく運ぶはずもなく、必ずつまずく。

東芝の不適切会計

立たない目標を権限をもって「立てた目標」の有名な事例として、東芝の不適切会計がある。

2015年に東芝が1520億円の過剰利益を計上した不正が発覚した。田中社長を含む3代の社長のもとで「チャレンジ」と呼ばれる高い業績目標を設定して、その達成を強迫するやり方で業績の装飾を行ったもの。

田中社長の釈明:「目標値にはきちんとした理由があり、各部門には実現可能なレベルで要請していた。」

もしそれが真実なら、不適切会計には至らなかったはずだから、作り話だと分かる。

4.方針展開

長期計画の「いつまでに、こうする」は、目標ではなく政策である。「そうあって欲しいから、それに向かって皆で頑張ることにした」という願望と研究期間を示した政策である。

しかし、それだけでは、誰が何をすればよいのか不明だ。これを明確にする作業が方針展開である。

■4-1.方針展開とは

長期方針に表明される内容(ビジョンや期限など)は、多くの場合、抽象的である。

アポロ計画に例えれば、「10年以内に月に人間を送って無事に地球に帰還させる」というビジョンを表明しただけでは、細部が不明で、計画の立てようがない。

そこで、そのビジョンを実現するために解決しなければならない「小テーマ」を列挙し、それぞれの解決に必要な設備、人材、担当、期限、予算などを見積もる準備作業が必要になる。この準備作業を方針展開という。

方針展開は、誰がやってもよい。

経営者自身が行っても、事業部長以下の職制が行っても、プロジェクト・チームが担当してもよい。要するに適所適材である。

(注)「方針は経営トップが決定し、その後の作業は下部組織が担当する」と説く指導例があるが、誤りである。

経営陣は夢を語るだけで、あとの困難な作業は全て下部組織が責任を負う~などという考え方はあり得ない。

経営陣は、方針の表明以降も全面的に責任を負うものであり、下部組織にバトンタッチするのではない。常に下部組織とコミュニケーソンを交わして進捗状況を把握し、必要な援助や指示を怠ってはならない。

例えば、下部組織が行き詰まった場合に、最新設備の購入、人材の引き抜き・育成等、何も解決策を示せないのでは経営陣として失格である。

決め方は、通常、トップ経営陣の案や下部組織からの案などを集めて、方針管理会議で審議して決める。

例えば、ある工場を大幅に自動化するのに、

- どこを自動化するか?

- 自動化の目的は何か?

- 望まれる入力(期間、投資額、投入人員等)と出力(改善効果)は?

- どの形式の自動化か?

- 設計は誰がするか、

- どの業者に設計、製作を委託するか?

- 効果を判断する方法は?

~等々の検討が必要になる。

入力(期間、投資額、投入人員等)と出力(改善効果)を明らかにして、最善の方策を選定する必要がある。最善の道を決めて、確信を持つに至った時に目標を設定し、テーマ・ストックに加える。

この一連の検討活動が、方針展開の内容であり、方針展開は、「テーマ・ストックの蓄積」が課題である。

「テーマ・ストックの蓄積」を行うために、各種の対策案についてPDCAサイクルを回して最善策を探すことが多い。

4-2.テーマ・ストック

方針展開で定めた細部方針に従って、いくつかの方策を考案し、入力・出力を明らかにし、最善策を選定し、確信に至った時に目標を設定し、テーマ・ストックに登録する(最善策と次善策を登録する場合もある)。

(1)テーマ・ストックの意義

ここにテーマ・ストックとは、「Goがかかれば、いつでも実施に踏み切れる検討済みテーマの在庫」を意味し、これを充実させるために「誰が、いつまでに、何をするか」が方針展開の中心的な課題である。

長期計画の実質的な課題は、ストックの充実である。これが順調に蓄積されて、そこから年度方針によって良質なテーマ(=方策+目標)を選定できれば、年度計画は直ちに決まる。

(2)開発段階のPDCAサイクル

ストックを蓄積するためには、いくつかの案を発案し、実験でPDCAサイクルを回すなどして最善策を模索する。

→ 成功例

〔注〕開発段階は失敗が許されるから PDCAサイクル であるが、年度計画は本番であって失敗が許されないから、PDCAの適用はない。

長期計画の実績であるストックが貧弱で実施に値する方策案が少ないと、年度計画は立てようがない。この場合は企業体質が弱いのであって、改善を進めるよりも人材や設備などの経営資源の充実を図るように方針を転換しなければならない。

(3)テーマ・ストックの状況判断

次に、テーマ・ストックの状況が企業の方針管理にどう影響するか、具体的な比較をしてみよう。

| A社 | 良質なストックが順調に蓄積された結果、年度計画が順調に立てられ、改善が円滑に実施された。 | 〇 |

|---|---|---|

| B社 | ストックが貧弱で、年度計画の立てようがない。そこで、体質強化に方針を転換した。 | 〇 |

| C社 | ストックという客観的な物差しがなく、経営者はビジョンと長期方針と年度計画は示すが、方策は「努力するように号令をかける」だけ。改善も体質強化も行わず、もっぱら体裁を繕う。 | × |

〔注〕B社の「〇」の意味は、方針管理は失敗だが、やり方は正しいこと示す。

4-3.方策と目標

ここでは方策(手段)と方策目標について考察する。

(1)方策の形態

方針展開で示す方策が「自動化」、「新製品の開発」など、方策の抽象的なカテゴリ―であるのに対し、テーマ・ストックに蓄積する方策は実行可能な程度に具体的な方策でなければならない。具体化する方法には、いろいろなものがあり得る。

- 設計図面に表したもの

- QC工程表に示した工程設計

- メーカーのカタログに表されたもの

- 新規に開発し実験した工程や材料

- 商品の試作品

- 他企業で実施されている方法

- 小規模に実験した販売方法

いずれにせよ、「新製品の開発」「自動化」などは方策の単なるカテゴリー(種類)であって方策ではない。実行可能な程度の具体手な内容が伴ったものが方策(手段)である。

(2)最善策の選定

改善策が1個しかないのは、多くの場合、望ましくない。いろいろな改善策を用意して比較検討し、年度計画でその中の最善を選定することが望ましい。

実施した後になって「別の方策の方がよかったか」と後悔することがないようにするためである。

(3)方策目標の設定

最善策について入出力を明確にし、それらを方策目標に設定する。

「方策目標」とは、方策ごとに予測される入出力(投資額・期間・成果~など)をいう。

あるテーマに方策が2個含まれるとき、「テーマ目標」 はこれらの合計値となる。「クレーム削減」 のテーマに方策Aと方策Bが採用されれば、「テーマ目標」 は、次のようになる。

目標は、出力として成果だけではなく騒音・振動などの弊害、また入力として投資額、投資対効果、所要期間、労力などにも設定しなければならない。

方策目標は研究・開発者が設定するもので、「その手段(方策)を講じれば、どのような入出力になるはず」という意味を持ち、個々の方策ごとに設定する。

正しい目標の3要件は、次の通りである。

- 蓋然性=達成がほぼ確実。

- 最善性=入出力や投資対効果が、最善。

- 投資可能性=投資金額が許容内。

〔注〕主観説が唱える次のような「目標の三要素」は誤りである。掛かる費用や時間に無頓着な目標など、あり得ないからである。

- 何を(特性値)

- いつまでに(期限)

- どうする(成果)

(4)テーマ・ストックへの登録

最善策(もし複数あるなら、ベスト2~3)を選定して登録する。すなわち、方策目標やテーマ目標を設定し、事務局に次の項目を記載した「書類一式」の形で保管する。

- 名称

- 内容の説明

- 目標の3要件の説明書

- 設計図等

- 入出力の見積書、各種計算書

4-4.方針展開の変更

方針展開は固定的なものではなく、頻繁に変更する。

実務ではいったん方針展開を試みても、途中での変更・追加・削除が頻繁である。しかも、ストックの蓄積が続く限り変更・追加・削除はやまず、長期方針がすべて終了するまで継続する。

4-5.経営者による点検

経営者は、テーマストックの状況を常に点検し、このまま進めるか、方針を変更するか、検討しなければならない。

下の図で、経営者による点検が終了するまでが長期方針・計画である。その後、

- テーマ・ストックが十分なら、本番の年度方針に移行する。

- テーマ・ストックに貧弱な部分があるなら、その部分の長期方針を体質強化に変更する。

| 体質強化 or 方針是正 |

長期方針 | ビジョン、ニーズ、戦略、長期計画 |

| ↑ 貧弱 |

テーマ ストック の蓄積と点検 ← |

方針展開 方策の網羅的列挙・検討 最善テーマの選定、目標設定(=部分最善) テーマ・ストックの蓄積 |

| 十分 ↓ | ||

| → | 年度方針 | 年度テーマの選定 (=全体最善) 目標の設定・方針展開 活動計画・実行 結果の確認・微調整 |

5.年度方針(短期方針)

上の図で、「経営者による点検」が終わると、本番の年度方針・計画に移る。年度方針で行うテーマの選択は「全体最善の選定」である。つまり、その年度の方針として、何を選ぶのが最善かという観点で選定する。

前述のテーマ・ストック自体が最善テーマを集めたものであるが、それはテーマごとに限った範囲内の最善手段なので「部分最善」と呼ぶ。

年度方針 とは:長期方針の研究・開発で発見したビジョンの実現手段の中から、実行を目的に選定した具体的なテーマと方策である。

年度計画(短期計画) とは:年度方針で選定された具体的なテーマの方策を実行するステップの計画をいう。年度計画にも展開が必要である。

長期方針は研究が目的であり、年度計画は本番の実現が目的だという違いがあるだけである。

5-1.テーマ・ストックの状況

テーマ・ストックの状況が思わしくない場合がある。どのテーマも目標がニーズに満たない場合である。

これは経営者の夢と現実の企業体質(企業の力)の間にギャップがあることを意味し、長期方針の通りに各年度計画を立てることができない。

その場合、その年度の計画はどうなるか?

長期方針の通りに経営者の願望を実現するのが最重要課題なのではない。

方針管理の最重要課題は、経営を取り巻く社外・社内の状況に柔軟、かつ機敏に対応する体制を築くことである(敏捷に対応する経営=Agility 経営)。

(1)ストックが貧弱な場合

それは、企業の力=経営資源(人材、設備等)が貧弱であることを物語る。このまま当初の方針を貫いても、満足な成果となる可能性はない。

従って、方針転換の必要がある。

- ストックの充実を待って採用を延期するか、

- 経営体質の強化へと方針を転換する

例えば、人材を育成・新規採用するとか、専門業者に委託するとか、何らかの策を講じる必要がある。

人材の育成も実は簡単ではなく、10年ほどの先を読むのでなければ功を奏しないことがある。

テーマ・ストックの観察による検討は、長期方針の設定後、継続的に行う。そして、打つべき手は、早期に打った方が良い結果となる。

(2)経営環境が変化する場合

経済情勢は世界的にめまぐるしく変化し、しかも予測は困難である。

当初の方針が輸出の増大を狙ったとしても、当該年度において輸出が有利とは限らない。この場合、このまま当初の方針を貫いても満足な成果となる可能性はなく、方針を変更する必要がある。

5-2.年度方針・年度計画の立案

年度方針は、テーマ・ストックの状況とその時点での経営環境の見通しに基づいて決定する。下の表に例を示そう。

| 進捗状況 | 取扱い(例) |

|---|---|

| 進捗良好なテーマ | そのテーマを採用 |

| やや良好なテーマ | 次年度に延期 |

| 少し進んだテーマ | 必要なら少しでも採用、さもなくば次年度に延期 |

| 貧弱なテーマ | アウトソーシング(外部委託) 体質改善(人材の補充・育成) |

次に、採用したテーマについて、年度計画を立てる。

1. 目標を設定する。

採用したテーマが A+C+D なら、年度目標=A+C+D

目標は、入出力について設定する。

- 成果

- 投入マンパワー

- 投入予算

- 納期(完成時期)

2. 業務分担を決める(年度方針の展開)。

3. 日程計画を立てる。多くの場合、パート法を用いる。

年度計画は、本番の計画であって失敗は許されず、PDCAを行わない一発勝負である。

以下、この点を誤った事例を研究しよう。

(1)かんぽ生命事件

郵便局によるかんぽ生命の保険契約の仕方に、長年にわたって不適切・違法な点があったことが、公に明らかになった(2019年7月)。

内容を要約すると、

生命保険の勧誘社員に新規契約のノルマ)を課し、これを営業目標と呼び、ノルマを達成すると高率の報奨金を与え、達成しないと著しく収入が減る給与制度を採用していた。

勧誘社員は、何とかして新規契約を獲得しようとして、次のような不適切な契約を行った。

- 既存の保険の満期前に新規契約をさせて、二重契約をした。

- 既存の保険の満期後に新規契約をさせて、契約の空白期間を作った。

- 契約書を本人ではなく、勧誘社員が捏造した(詐欺罪・私文書偽造罪)。

日本郵政の社長は、再発防止として、今後、この営業目標を廃止する

という。

このような不適切契約が存在することを日本郵政の管理職は5年ほど前から知っていたのに、放置して今日に至った。

日本郵政の社長は、「7月23日に初めて知った。以前から知っていたなんて冗談じゃない」と開き直った。それが言い訳になると思っていること自体が深刻な問題である。

本件の根本原因は、おそらく次の通りである。

- 主観説を採用し、「目標=ノルマ」と誤解している。

- 不適切な契約をした者に対する懲戒制度がない。

- 社長が品質保証部から業務の異常報告を受ける制度(品質管理委員会)を設けるのを怠り、「異常事態を知らなかった」ことの責任を感じない。

品質管理の観点から考察すると、ノルマ(主観説でいう目標)は努力目標=願望であって、目標ではない。従って、勧誘社員に課したノルマを根拠にした「今期はこのぐらいの新規契約を目標にする」という年度方針は成り立たない。

年度方針が成り立たず、このことが原因で管理に失敗したことは明らかである。

(2)国立がんセンター中央病院

短期計画は本番であって、PDCAを持ち込んではならないことを示す有名な事例を示そう。

2008年2月15日 読売新聞の記事をPDCAに分ける変更を加えたものである。

〔P〕国立がんセンター中央病院は、2005年、最新鋭の10億円の手術室を計画した。

〔D〕体内を鮮明に映し出すMRIやCTなどを備え、「MRX手術室」と呼ぶ。通常の手術室の2.5倍の広さで、厚生労働省の産官学共同プロジェクトの一環で2005年夏、同病院9階に完成した。

「手術中に体内の状態を確認できる」のが利点のはずだった。

〔C〕しかし、メスが磁気で引っ張られて手元が狂うことが分かり、特殊素材を検討したがメスがすぐ切れなくなり、特注すると数千万円かかる。

患者が横向き姿勢になる「肺がん」手術で体がMRIに入らないことも発覚した。

これまで行ったのは手指の腫瘍を切除する手術に限られ、患者が多い「消化器がん」や「肺がん」の手術は「MRIの必要性は高くない」(同病院医師)と、実施されていない。MRIは使わなくても磁場が発生し、通常の手術室としての使用も難しい。

〔A〕この結果に対し、どうアクションが取れるか? 取り壊して廃棄する以外にないが、それにも膨大な費用がかかる。

上の事例から、本番でPDCAをしてはならないことが分かる。

PDCAをするなら、

- 従来品と著しく構造や機能が異なるなら、模擬的な体験のための試作機を作る。

- 試作機で発見した問題点は、繰り返し改良する。

研究成果を十分に確認したら、本番の目標を設定する。ところが、従来の古典的な主観主義は、そう考えない。

本番で「まず、やってみて、まずい点があったら、改める」というやり方である。ろくに検討もせずに本番を実行し、失敗し、「反省」しても改めようがない。

上の国立がんセンターのような事例は、枚挙し切れないほどある。特に、国や地方の行政機関が行ったプロジェクトに多く見られる。有名な夕張市の財政破綻、永源寺第2ダムの破綻など、枚挙にいとまがないほどである。

「方針管理=PDCA」論がもたらした実害は計り知れない。それでも大学の研究者や大手の指導機関は、相変わらずこれを唱えている。

(3)学界の現状

方針管理が「PDCAサイクルで行われる」とする従来の典型的な学説を紹介しよう。

まずは、東大教授:飯塚悦功氏の説から。

方針とは、企業・組織がその目的を達成するために自らが進むべき方向を指し示したものであり、経営理念、 ビジョンを企業環境の変化に応じて具体化するために期日を定めて行うための活動指針である。

方針管理とは、この方針を PDCAの管理のサイクルとして回すことである。

〔出典〕

超ISO企業実践シリーズ3 「TQMの基本的考え方」

飯塚悦功・慈道順一共著 日本規格協会

ここに、主観説の古典品質管理が犯した重大な誤りをみることができる。

我々のこれまでの検討によれば、次の通りである。

QCサークルのような日常管理の小改善は、計画し、実施し、結果を見て問題があるならやり直せばいい。従って、フィード・バック(Feedback)方式のPDCA管理サイクルで行う。

方針管理の大改善は、研究段階では失敗が許されるからPDCAサイクルを行う。しかし、本番の年度計画は一発勝負であってやり直しができないから、最善手段を選定して目標を設定するフィード・フォワード(Feed-forward)方式の活動になる。

ところが飯塚教授が考える方針管理は、本番で「PDCAサイクルを回す」のである。10億円かけて失敗し、反省し、また10億円かけてやり直すものと考えている。

次は、方針管理に関する慶大教授:山田秀氏の見解である。

PDCA管理サイクルを発展させると、継続的改善という概念につながります。

たとえば最初にPの段階で定めた目標が未達成であったとしても、適切な処置をとることで目標の達成が期待できます。従って、目標レベルを逐次高め、仮に目標が未達成であっても適切な処置をとることで、高度なレベルの目標が期待できます。

方針管理では、組織レベルの方針をそれぞれの部門での目標に展開するだけでなく、しっかりとPDCAのサイクルを回す必要があります。

学者は、先輩学者から学びつつも、疑問点を解消する努力が必要である。その上で、さらにその上を行く理論を生み出して行くのが最小限度の使命である。さもないと、進歩がない。

他の学者の解説を読んで、その初歩的な欠陥に気づかず、誤りを鵜呑みにして、そのまま自己の著作に掲載するというのが、わが国の品質管理の学者の実態である。相互に批判し合う習慣がなく、間違いを次々と鵜呑みにして古典理論から脱却できない。

成功するか否か、最善か否か不明なプラン(P)を実施して(D)、結果を見て(C)、まずい点を改めて将来に生かす(A)というのである。しかし、大金を投じる計画で失敗したら反省しても損失を回復できない。

確かに、E・デミングのPDCA管理サイクルが妥当な場合もある。しかし、それは 「失敗が許される場合」に限られる。

主観説がこれまで「方針管理=PDCAで」など、幾多の重要な誤りを繰り返した経緯を説明しよう。わが国は品質管理の分野で世界の指導的立場にあるように言われるが、実情は全く違う。

a) PDCAサイクルは、W・シューハートやE・デミングが提唱し、それを無批判にわが国に導入したもの。「管理とは、管理サイクルを回すことを言う」と、誤りを平然と記述する学者が多数いる。

しかし、PDCA サイクルは失敗してもやり直しが可能な場合にしか使えず、方針管理には不向きである。「実施してみて、問題があれば改良する」という点が大改善には向かない。

b) 目標管理の概念はP・ドラッカーが提唱し、それを無批判にわが国に導入したもので、失敗して大損害を蒙った企業も多数にのぼる。目標の意味も設定手順も、粗雑な理論になっている学者の責任は重大だと思われる。

玉川大学の大藤正教授も、次のように過ちを犯している。

品質管理における "管理" とは、PDCAサイクルを事実に基づいて回すことです。

一般に、「管理」とは、偶然の結果に頼ることなく人為的に結果を支配することをいう。このことは、品質管理においても同様である。PDCAサイクルは管理の一部をなす改善行為の一手段に過ぎない(一発勝負の改善では行われない)。

〔参照〕 → 大審院判例

5-3.AgilityとRigidity

敏捷経営と剛性経営について触れる。

(1)全体最善の選定

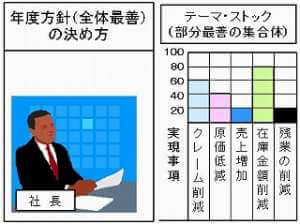

テーマ・ストックが充実していれば、年度計画の立案は問題なく進むはずである。しかし、下の図のように、どのテーマもストックが充実していない状況なら、どう考えるべきか?

長期計画では、本年度に「原価低減」を大々的に実行することになっているが、ストックの状況から「実行しても要求の40%にしかならない」ことが事前に分かっている。

上の図で、「100」の目盛りは100%、すなわち長期方針で表明したビジョンに該当する。

「クレーム削減」の柱の高さ「60」は、60%、すなわち方策目標の合計値がビジョンの60%に達したことを意味する。

「クレーム削減」のテーマには3個の改善手段が含まれ、そして、含まれる手段を実施した場合に予測される効果の合計を%で示してある。

どのテーマ、及び手段を本年度として採用するか、選択肢はいろいろある。

- 現在、「原価」が一番の問題だから、40%減であっても本年度に実行する。

- 「在庫金額削減」の検討が80%ほど進んでいるから、本年度はこれを実行して、「原価低減」は来年度に回す。

- 各テーマの中で、最も投資対効果の優れた対策だけを1個ずつ実施する。

上の最後の選択は、実務上、多くみられる。

経営環境の読みが困難だったり経営体質の強化が間に合わなかったりで、容易に年度計画を決めかねる場合に有効な選択である。

経営体質や経営環境の傾向が明確になるまで突出した方針を保留するのも悪くない。

年度計画の立案で、重要な原理は、全体最善である。

ストックに蓄積したのは各テーマの最善手段であるが、年度方針としての全体最善は「どのテーマ、手段を選択するか」で決まる。それには、

- 企業全体を見渡し、

- 経営環境を考慮する。

年度方針は、このようにして選択される全体最善でなければならない。

全体最善を選択しやすくするには、Rigidity(硬直)な計画でなく、Agility(軽快さ、機敏さ)が求められる。

(2) Rigidity の弊害

長期方針で決めた年度方針は、その時点での願望であって、本番の年度方針で必ずしも守る必要はない。

長期方針で「2年後に不良ゼロを実現せよ」とは、2年後に不良ゼロの年度計画が立てられるように「今から研究を開始せよ」という意味である。要するに、一旦決まった路線は変えられないという Rigidity(硬直性)は放棄しなければならない。

長期方針は、手段を深く研究する前の「経営者の願望」である。経営者は預言者ではないから長期方針の通りに進むとは限らず、その通りに進める必要はない。

長期方針で定めた年度になってから研究を始めるのでは既に遅い。同年中にそれを実現しようとしてもほとんど進まず、翌3年度計画で反省してお茶を濁して終わりである。そして、翌年以降も同様に失敗と反省を繰り返す。

従って、長期方針で予定したことが必ずしも各年度計画になるとは限らない。各年度の計画は、その時点で最も適切なものを選定する(全体最善)。その場合に中心的役割をするのがテーマ・ストックの状況と経営者による評価・点検である。

(3)シャープの経営危機

シャープの町田勝彦氏は平成10年に社長に就任した。

「国内で販売するテレビを液晶に置きかえる」という方針のもと、平成16年に稼働を開始した亀山第1工場で生産した「アクオス」が大ヒットし、シャープを売上高3兆円企業に押し上げた。

その後、亀山第2工場(亀山市)の建設を主導したが、これが軽率であった。

韓国勢の安価なテレビの台頭などで液晶パネル自体の需要が低迷し、巨大な生産能力が裏目に出て在庫を積み上げ、23・24年度には2年連続で計9千億円を超える巨額赤字を計上するに至った。

一時はパナソニックの傘下に入ってピンチを切り抜けたが、平成27年現在、経営再建が頓挫し、危機が再燃した。

リーマン・ショック後、パナソニックも同じく巨額赤字になった。しかし、得意の Agility 経営により、プラズマテレビ撤退などの構造改革を進め、「脱家電」によるBtoB(企業相手のビジネス)へのシフトで業績のV字回復を成し遂げた。

両社はなぜ明暗を分けたか。

主力事業のリストラ、将来性への投資、経営者の型という3つの要素があると言われている。

「液晶をとるとシャープではなくなる」→ 液晶を除けば経営が成り立たず、新中期経営計画の達成も不可能といわれるほどに、液晶一本柱に頼り切った Rigidity 経営が破たんを招いた。

ここから、Agility が優先することを学び取ることができる。

(4)年度方針の展開

長期方針の展開で定めた業務分担は、年度計画でどうなるか。そのまま年度計画に引き継がれる場合もあれば、年度計画で新たに定める場合もある。

例えば、長期方針で新製品を研究開発した製品設計課が、年度計画でも引き続き製品設計を担当するかも知れない。あるいは、年度方針では変更するかも知れない。

このように担当がいろいろ入れ替わるので、原則として、年度計画の展開を新たに行うのが通常である。

5-4.目標の設定

QCサークル活動のような小改善では目標を設定しないのが設計チーム原則であること、既に詳細に説明した。他方、大改善では、目標の設定は不可欠である。その理由を、以下、説明する。

〔参照〕→ 小改善と大改善の区別

▲(1)目標の必要性

目標の設定を必要とするケースは、どのような場合か。

いま、技術部長が社長に対して、あるプロジェクトを提案した。「新型のロボットの開発に成功したが、これを製品化すれば大きな利益を期待できる」という。

それを聞いた社長は、そのまま「ホイホイ」と信用することはない。大金を投資して失敗すれば倒産の憂き目に合うからだ。これは失敗が許されない一発勝負であり、石橋を叩く必要がある。どのようなロボットか、機能・デザイン・コスト・顧客層・需要・市場価格・投資額、競合企業など様々なことを質問し、「なるほど、行けそうだ」と納得した場合でも、さらに識者を集めて検討委員会を立ち上げるはずである。

その場合、「こうだと思う」、「多分こうだ」、「そのように思う」という単なる希望的推測なら話には乗れない。調査・研究したデータに基づいて説明できれば話に乗ることができる。

そこで、単なる願望や希望的観測なのか、それとも調査研究が尽くされたプロジェクトなのか、区別が必要になる。この区別を果たすシンボルが目標である。

(2)目標の3要件

「研究し尽された」と言うためには、次の要件を満たす必要がある。

- 蓋然性:特定の成果がデータに基づいて確実であること。成果が証明されない企画には乗れないからである。

- 最善性:最善の手段であること。後日、「別の手段の方が良かった」という話にならないためである。

- 採用可能性:投資金額と納期が妥当なこと。これらが妥当でなければ乗れないからである。

その結果、入力目標(=投資目標)と出力目標(=成果目標・納期目標)が設定されることになる。

以上の検討を踏まえて目標を定義すると、あるプロジェクトの「目標」とは、そのプロジェクトの研究者が達成できるとデータに基づいて確信した入力と出力をいう。

(3)読者からの反論

→ 反対意見のページを引用。反論(12)

客観説の方針管理では、検討が終わってから目標を設定するから、実行段階になってしまう。実行段階で目標を設定するのはおかしくないか?

[回答]

貴方は、銃でイノシシに狙いをつけるのはいつですか? 的に狙いをつけるのは実行段階が当然です。

「目標=狙う的」ですから、目標は実行手段が決まる実行時にならないと設定できません。

ゴルゴ13(スナイパー)は、「誰を射殺するか」は事前に決まっているが、これは願望(ビジョン)です。引き金を引くときに目標(銃という手段によって狙う的)を設定する。

- 願望(ビジョン)に基づいて → 方針を立て → 実現手段を探る。

- 実現手段を手にしたら → 目標を設置して → 実現する。

(4)目標設定なき事例

以下、失敗が許されない(一発勝負の)大改善で、目標を設定しなかったために起きた事例を見ていこう。これを見れば、大改善プロジェクトを管理するのに、目標の設定がいかに重要なステップか痛感するはずである。

〔事例1〕→ 国立がんセンター中央病院

革新的な設備を持つ病院を建設したが、十分な研究をせずに本番に踏み切った。失敗だと分かっても、是正することはできなかった。

〔事例2〕→ 夕張市の破綻

「娯楽の夕張市」という突飛なビジョンで、ろくに研究もせずに遊楽園の娯楽設備の充実に踏み切ったが失敗。是正策として借金を重ね、人口1名当たり500万円の借金に膨らんだ。

〔事例3〕→ 東芝の不適切会計

「チャレンジ」と呼ばれる高い業績目標を設定して、その達成を強迫するやり方で業績の装飾を行った。

〔事例4〕→ 永源寺第二ダム

法定のボーリング調査などの研究をせずに本番に踏み切り、476億円のはずが1100億円かかることが分かった。

6.反省の分担

主観説の下では、反省を要求されるのは常に下部組織である。経営上層部が反省を要求されるのは、株主総会においてだけのようである。トップ診断と称して経営者が改善現場を視察し、あれこれ問題点を指摘して反省を求める。

しかし、本当に反省しなければならないのは経営者である。

客観説では、反省事項を経営者と下部組織とで合理的に分担する。

1)ビジョンを達成できなかったとき

経営者の反省事項になる。企業の実力(体質)を過大評価したことになるからである。

2)年度目標を達成できなかったとき

研究開発者の反省事項である。研究開発者が達成可能であると判定して設定した目標・手段に瑕疵があるからである。

〔参照〕→ 目標の3要件

All rights reserved.

© 客観説TQM研究所 鵜沼 崇郎